この記事の3行まとめ

- 経費は「変動費(売上に比例)」と「固定費(売上に関係なく発生)」の2種類に分かれる。

- 固定費を下げれば損益分岐点が下がり、少ない売上でも黒字になる「稼ぎやすい体質」がつくれる。

- 損益分岐点が分かれば、必要な資本金の目安と顧客獲得にかけられる経費の上限も見えてくる。

こんにちは。

フリーランスや副業で事業をしていると、「経費がかさんで利益が残らない」という悩みに直面します。でも、経費を一括りにして「とにかく減らそう」と考えるのは危険です。

経費には「減らせる経費」と「売上を伸ばせば相対的に軽くなる経費」がある。

この違いを知らずに経費削減をすると、必要な投資まで削ってしまい、かえって売上が落ちる。逆にこの違いを正しく理解すれば、経営のコントロール精度が一気に上がります。

前回は「利益と粗利」について解説しました。売上からいくら手元に残るかの構造を学んだ。今回は、その経費の中身をさらに分解して、「どうすれば少ない売上でも黒字にできるか」を設計する力を身につけます。

1. 固定費と変動費の違い

経費は大きく2つに分かれます。

変動費 = 売上に比例して変化する経費

固定費 = 売上に関係なく一定にかかる経費

売上がゼロでも発生するのが固定費。売上が増えた分だけ増えるのが変動費。この違いが経営判断のすべての起点になります。

フリーランスの固定費・変動費 具体例

| 分類 | 経費の例 | 特徴 |

|---|---|---|

| 固定費 | SaaS・ツールの月額料金 | 使っても使わなくても課金される |

| 固定費 | 通信費(回線・サーバー代) | 売上に関係なく毎月定額 |

| 固定費 | サブスク(Adobe、会計ソフト等) | 案件がなくても引き落とされる |

| 固定費 | 保険料・税理士顧問料 | 毎月定額 |

| 固定費 | 広告の月額固定枠 | 成果に関係なく毎月発生 |

| 変動費 | 材料費・仕入れ原価 | 売れた分だけ発生 |

| 変動費 | 外注費・加工費 | 案件を受けた分だけ発生 |

| 変動費 | アルバイト代(案件ベース) | 忙しい時だけ増える |

| 変動費 | 決済手数料 | 売上に比例して増減 |

| 変動費 | 広告費(成果報酬型) | 獲得件数に応じて増える |

ポイントは、「それは売上ゼロでも払わなきゃいけないか?」と問うこと。Yesなら固定費。Noなら変動費です。

2. なぜ固定費が「経営者にとって恐ろしい」のか

変動費は、売上がゼロなら発生しません。材料を仕入れなければ材料費はかからない。外注しなければ外注費もかからない。売上と連動しているから、ある意味「自然に調整される」経費です。

一方、固定費は売上がゼロでも容赦なく発生します。

ツールの月額は引き落とされる。サーバー代は止まらない。広告の固定枠も契約期間中は払い続ける。売上が止まっても、固定費だけは止まらない。これが固定費の恐ろしさです。

「でも固定費なんて大した金額じゃないし…」と思った方。月3万円の固定費でも、年間36万円。5年で180万円。売上が落ちた月も、体調を崩して休んだ月も、ずっと出ていく。小さな固定費が、長期で見ると巨大な負担になる。

だからこそ、経営者は固定費を下げる努力を怠ってはいけません。

3. 損益分岐点を理解する

固定費と変動費を分けて理解する最大のメリットは、「損益分岐点」を計算できるようになることです。

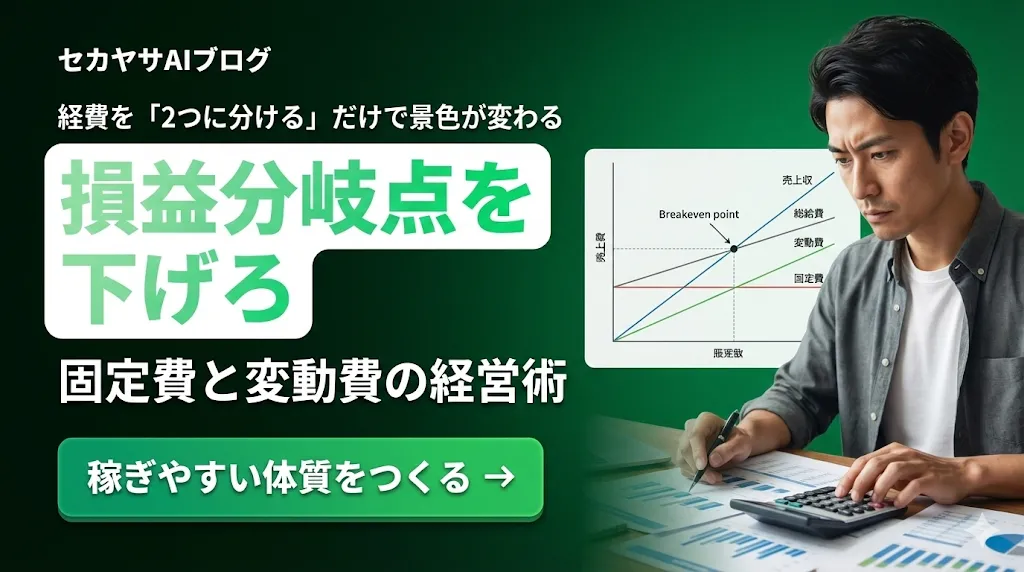

損益分岐点とは、総売上が総経費と一致する点。つまり、赤字から黒字に転換するラインのことです。

損益分岐点の構造

損益分岐点のグラフをイメージしてください。横軸が「売上」、縦軸が「金額」です。

- 固定費のライン:売上がいくらでも水平に一定。これが「最低限かかるコスト」

- 総費用のライン:固定費+変動費。売上が増えると変動費の分だけ右肩上がりになる

- 売上のライン:原点から右肩上がりの直線

売上のラインと総費用のラインが交差する点——それが損益分岐点です。この点より左が損失(赤字)、右が利益(黒字)。

計算式はこうなります。

損益分岐点売上 = 固定費 ÷(1 − 変動費率)

変動費率とは「売上に対する変動費の割合」です。例えば売上100万円に対して変動費が40万円なら、変動費率は0.4(40%)。

具体例で見る損益分岐点

2人のフリーランスで比較してみましょう。

| Aさん(高固定費型) | Bさん(低固定費型) | |

|---|---|---|

| 月間固定費 | 20万円(ツール8万、広告固定枠5万、外注月額7万) | 5万円(自宅、ツール3万、通信2万) |

| 変動費率 | 30% | 30% |

| 損益分岐点 | 約28.6万円/月 | 約7.1万円/月 |

同じ変動費率なのに、固定費の差だけで損益分岐点に4倍の開きがあります。Aさんは月28.6万円売らないと赤字。Bさんは月7.1万円で黒字に転換する。

固定費を下げることは、損益分岐点を下げること。損益分岐点が低いということは、少ない売上でも生き残れるということ。

これが「稼ぎやすい体質」の正体です。

4. 損益分岐点が分かれば「必要な資本金」も見える

ここから先は、これから事業を始める人にとって特に重要な話です。

事業の立ち上げ期は、ほぼ確実に赤字になります。お客さんがいない状態からスタートするのだから当然です。この赤字期間を乗り越えるためにあるのが資本金(開業資金・運転資金)です。

資本金は、始めの赤字期間のためにある。

損益分岐点が分かれば、「何ヶ月で黒字化できそうか」を見積もれます。そこから逆算すれば、最低限必要な資本金の目安が出る。

例えば月間固定費が10万円のフリーランスが、「3ヶ月で損益分岐点に達する」と想定するなら、最低でも3ヶ月分の運転資金=30万円は用意しておくべきです。実際にはバッファを含めて4〜6ヶ月分を確保しておくのが現実的でしょう。

「とりあえず始めてみよう」という勢いも大事ですが、勢いだけで始めて3ヶ月目に資金ショートしたら元も子もない。損益分岐点という数字の根拠があれば、「あと何ヶ月は耐えられる」という判断ができます。精神的にも全然違う。

5. 固定費を下げる実践アプローチ

損益分岐点を下げるために最も効果的なのは、固定費の削減です。変動費は売上に連動するので無理に削ると事業規模も縮小してしまいますが、固定費は削っても売上には直接影響しません。

人を固定しない

正社員やフルタイムスタッフの給料は大きな固定費です。レバレッジの回で学んだように、仕組み化やツールで自動化し、必要な時だけ外注する「変動費型」の体制にする。案件ベースで外注するなら、仕事がない月のコストはゼロです。

ツールを定期的に棚卸しする

SaaaSの月額料金は1つ1つは小さいですが、積み上がると馬鹿にならない。月500円のツールが10個あれば月5,000円、年間6万円。「契約しているけど使っていない」ものがないか、3ヶ月に一度は確認しましょう。

「でも固定費を削りすぎると事業の質が落ちるんじゃ…」と心配する方もいるでしょう。もっともです。ただ、僕が言いたいのは「不必要な固定費を削れ」ということ。必要な投資まで削る必要はない。惰性で契約しているツール、実は不要なサブスク、成果が出ていない広告の固定枠——これらを見直すだけでも損益分岐点は確実に下がります。

6. 顧客獲得単価(CPO)で「経費の上限」を知る

固定費・変動費の理解をさらに実践的にするために、顧客獲得単価(CPO)の話をしておきます。

CPOとは、一人の見込み客を新規顧客にするためにかけた経費のことです。広告費、セミナー費、営業の工数——すべて含めて「1人の顧客を獲得するのにいくらかかったか」。

経験上、広告によるCPOは1万円〜5万円かかることが多いです。つまり、1人のお客さんを獲得するのにそれだけの経費が必要になる。

ここで重要なのは、利益と粗利の回で学んだ概念との組み合わせです。

粗利 > CPO が成立している限り、利益が出続ける。

例えば1件あたりの粗利が10万円で、CPOが3万円なら、1件受注するたびに7万円の利益が出る。この構造が成立していれば、広告を打てば打つほど利益が増えていく。逆にCPOが粗利を上回っていたら、売れば売るほど赤字です。

CPOは変動費の一部です。売上の方程式で「客数を増やす」戦略を立てる時、「1人増やすのにいくらかかるか」を把握しておかないと、売上は増えたのに利益が減る——という本末転倒が起きます。

7. アクションプラン

- 自分の経費を固定費と変動費に分類する:先月の経費をすべてリストアップし、上のテーブルを参考に「売上ゼロでも払うか?」で仕分けする。

- 損益分岐点を計算する:固定費 ÷(1 − 変動費率)で算出。「月にいくら売れば黒字か」を数字で把握する。

- 固定費の中で削れるものを1つ見つける:使っていないツール、不要なサブスク、過剰なオフィスコスト。1つでいい。今月中に削る。

- CPOを概算する:先月の広告費や営業コストの合計 ÷ 新規顧客数。粗利と比較して「黒字構造か」を確認する。

8. まとめ

というわけで、固定費と変動費、そして損益分岐点について解説しました。

- 経費は「固定費(売上ゼロでも発生)」と「変動費(売上に比例)」の2種類。固定費こそ経営者が最も注意すべき経費

- 固定費を下げれば損益分岐点が下がる。少ない売上でも黒字になる「稼ぎやすい体質」が手に入る

- 損益分岐点が分かれば、必要な資本金の目安も逆算できる。資本金は「始めの赤字期間」を乗り越えるためにある

- 顧客獲得単価(CPO)と粗利を比較すれば、広告を打つべきか、経費を見直すべきかの判断基準になる

固定費と変動費の視点を持つと、インカムゲイン型の収益がなぜ安定するのかも分かります。固定費をカバーする「ベース収入」があると、損益分岐点を最初から超えた状態で事業ができるからです。

次回は、経営者が果たすべき4つの役割——「経営者の4領域」について解説します。固定費・変動費を管理する力は、その中の「経理・財務」の領域に直結する話です。

こちらもあわせてご覧ください。